源泉徴収義務者とは

源泉徴収制度において、源泉徴収に係る所得税(復興特別所得税を含む)を税務署に納付する義務がある人を「源泉徴収義務者」といいます。

源泉徴収義務者の対象となる方

源泉徴収義務者となるのは、従業員に対して給与を支払っている方となります。

1.会社(法人)の場合

会社の場合には、設立されれば「源泉徴収義務者」となります。

・会社は、役員以外の従業員がいない場合であっても、役員への報酬支払があるために、設立されれば、「源泉徴収義務者」に該当します。

・たとえ役員報酬がゼロであっても、「源泉徴収義務者」には該当します。

2.個人事業主の場合

事業主以外の従業員に給与を支払っている場合に、「源泉徴収義務者」に該当します。

・青色専従者に給与を支払っている場合も「源泉徴収義務者」に該当します。

・従業員、青色専従者がいない場合には「源泉徴収義務者」に該当しません。

・常時2人以下の家事使用人(いわゆる家事お手伝さん)のみに給与を支払っている場合には、「源泉徴収義務者」に該当しません。

源泉徴収義務者となることの意味

「源泉徴収義務者」に該当した場合、当然に、「従業員の給与に係る所得税の源泉徴収」を行う義務が生じます。

この他、「源泉徴収義務者」となった場合には、

法律上で定められた「源泉徴収の対象となる所得」※に対する源泉徴収義務も負うことになります。

「源泉徴収義務者」となる場合には、単に従業員の給与に係る所得税の源泉徴収のみを行えばいいというものではなくなりますので、ご注意ください。

源泉徴収義務者となった場合に提出が必要となる書類

1.会社の場合

1)提出書類

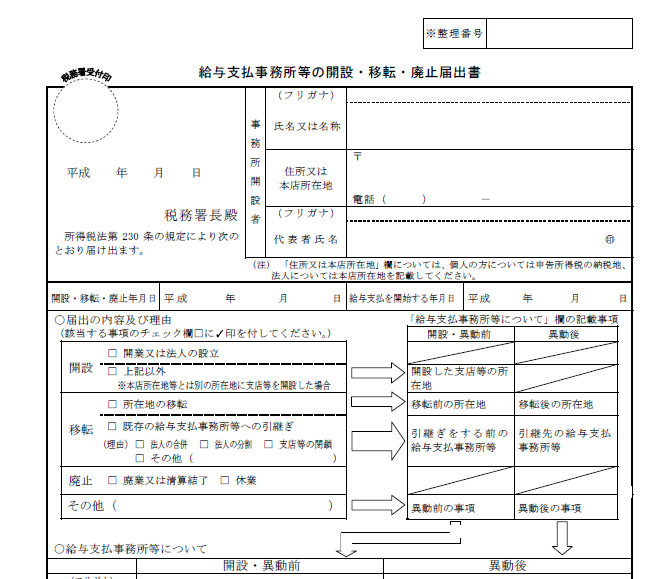

「源泉徴収義務者」となった場合には、「給与支払事務所等の開設届出書」を税務署に提出することが必要となります。

また、給与支払事務を独自で行う営業所や支店等を開設する場合にも、この届出が必要となります。

2)提出期限

「給与支払事務所等の開設届出書」の提出期限は、「設立等が生じた日から1カ月以内」となります。

2.個人事業者の場合

1)提出書類

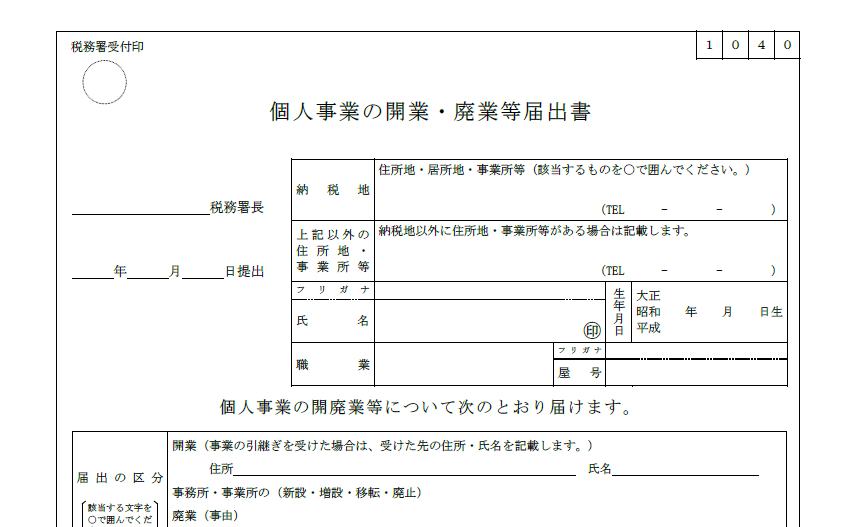

①個人事業開業時から雇用する場合

個人事業開業時から従業員・青色専従者を雇用する場合には、「個人事業の開業・廃業等届出書」の中で、「給与等の支払状況」の記入欄があるために、ここに記入を行います。

この場合には、「給与支払事務所等の開設届出書」の提出は不要になります。

また、給与支払事務を独自で行う事業所等を新規に開設する場合にも、この届出が必要となります。

②個人事業開設後に雇用する場合

個人事業開業時には従業員・青色専従者を雇用していないが、開業後に従業員・青色専従者を雇用するようになった場合には、「給与支払事務所等の開設届出書」を税務署に提出することが必要となります。

2)提出期限

①「個人事業の開業・廃業等届出書」の提出期限は、「開業等が生じた日から1カ月以内」となります。

②「給与支払事務所等の開設届出書」の提出期限は、「雇用事実等が生じた日から1カ月以内」となります。

給与支払事務所を移転又は廃止した場合の提出書類

1.提出場面

・解散や廃業、休業等により給与の支払いがなくなった場合

・支店や営業所等で行っていた給与の支払事務を本店等に引き継いだ場合

・給与の支払事務を取り扱う事務所等を移転した場合

に以下の書類の提出が必要となります。

2.提出書類

1)会社の場合

「給与支払事務所等の移転(廃止)届出書」を「移転・廃止等の日から1カ月以内」に税務署に提出することが必要となります。

(名称は異なりますが、開始届出書と同じ用紙です。)

2)個人事業の場合

①事業の廃止により給与の支払いがなくなった場合

「個人事業の廃業等届出書」を「移転・廃止等の日から1カ月以内」に税務署に提出することが必要となります。

(名称は異なりますが、開業届出書と同じ用紙です。)

②事業所の移転や雇用する従業員がいなくなったため給与支払いがなくなった場合

「給与支払事務所等の移転(廃止)届出書」を「移転・雇用がなくなった等の日から1カ月以内」に税務署に提出することが必要となります。

源泉徴収の対象となる所得の前提

源泉徴収制度は、個人が暦年に受けた所得に対する所得税を、事前に徴収し、徴収した金額を税務署にその支払者が納付する制度です。

このため、源泉徴収の対象となる所得は、あくまでその受領者が「個人」であることを前提としています。(特殊なものについては、法人も対象となりますが、殆どの会社では法人から源泉徴収しなければならないような支払いはありません。)

源泉徴収の対象となる所得

一般的な事業主(会社、個人事業主等)が、給与や報酬等の支払時に源泉徴収しなければならない所得(給与、報酬等)には、主として以下のものがあります。

1.雇用する従業員に対して支払う給与、賞与

2.従業員が退職する際に支払われる退職金

3.会社が利益の配当を行う場合の配当

4.「特定の個人事業者」に支払う報酬・料金・契約金・賞金等

上記のような所得を支払う場合には、会社は支払金額の一定率の金額を源泉徴収する必要があります。

1については、会社が徴収漏れすることはほとんどないと思いますが、

2~4については、その支払いを行う場合には、源泉徴収金額を必ず忘れずに徴収して下さい。

2~4について徴収漏れがある場合には、事業主に徴収義務があることから、その徴収もれがあった場合でも、源泉徴収金額を、事業主が税務署に納付しなければなりません。

事後的に支払先(退職従業員、株主等、業者等)から源泉徴収金額を徴収することができるならば、事業主に損失は生じないのですが、現実的には「事後的に支払い先に源泉徴収を忘れたので、その金額を支払って下さい。」と言えない場合も多くはありません。

このような場合には、事業主がその金額を負担しなければならないことも多くありますので、個人に対して支払いを行う場合には、支払いを行う前に、源泉徴収義務があるのかないのかを確認することが必要となります。

特定の個人事業者に支払う報酬・料金・契約金・賞金等

以下にあげる特定の個人事業者に報酬・料金・契約金・賞金等を支払った場合には、支払い時に支払額の一定金額を源泉徴収する必要があります。

1.原稿料、デザイン料、講演料、翻訳料、放送謝金、工業権の使用料、技芸・スポーツ・知識の授業・指導料

2.弁護士、公認会計士、税理士、司法書士、社会保険労務士等の報酬・料金

3.役務の提供を受けることを約することにより一時に支払う契約金・支度金

4.外交員、集金人、電力量計の検針人の報酬・料金

5.バー・キャバレー等のホステス、バンケットホステス、コンパニオン等の報酬・料金

6.プロ野球・プロサッカー選手等の職業運動家等の報酬・料金

7.芸能、ラジオ放送、テレビ放送の出演、演出の報酬・料金

8.芸能人の役務提供を内容とする事業の報酬・料金

9.社会保険診療報酬支払基金から支払われる診療報酬

10.事業の広告宣伝のための賞金、馬主が受ける競馬の賞金

給与所得の源泉徴収制度

給与所得の源泉徴収は、大きく以下の2つの事務手続に大別されます。

①毎月の給与計算や定期的な賞与計算を行う際に、支払金額の一定率を源泉徴収し、それを支払月の翌月10日(納期特例が認められる場合には年2回)までに、税務署に納付する事務である「源泉徴収事務」

②毎年年末に、年末調整の対象者に対して、各種控除(生命保険料控除・地震保険料控除・配偶者特別控除・住宅借入金等特別控除等)を適用し、年間の所得税金額を確定し、「この確定金額」と「年間の源泉徴収金額の合計額」との不一致を精算し、その不一致額を税務署から還付又は追加納付する事務処理である「年末調整事務」

給与所得の源泉徴収制度のポイント

毎月の給与計算や定期的な賞与計算を行う際に、留意する必要があるポイントは以下の3点となります。以下の3点に関する基礎的な知識は、給与の源泉徴収を行う際には必要なものとなりますので、是非一読をお願いいたします。

1、課税される対象となる給与の範囲についての知識

給与所得とは、従業員(パート、アルバイトを含みます)や役員に支払う俸給や給料、賃金、歳費、賞与のほか、青色専従者に対して支払う給与も含まれます。

さらに給与の内容(支給名目)には、「基本給」、「各種手当」、「臨時的に支払われる特殊なもの」、「現物で支給されるもの」等があります。

給与所得の源泉徴収を行う場合には、「課税対象となる給与金額」を把握する必要があります。

このため、従業員や役員や青色専従者に支払われる給与等のうち、「どのような内容の給与」が「所得税の課税対象となるもの」「所得税の課税対象とならないもの」となるかの知識が必要となります。

2、社会保険料控除、配偶者控除・扶養控除等の知識

源泉徴収の対象となる給与が把握できた後には、その金額から「社会保険料を控除した金額」を把握する必要があります。

このため、「給与から控除することができる社会保険料金額」に対する知識が必要となります。

また、源泉徴収を行う従業員・役員・青色専従者について、年末調整を行うことを予定している場合には、さらに「配偶者や扶養者の人数」を把握することが必要となります。

このため、「所得税法上での配偶者・扶養者の範囲」についての知識が必要となります。

3、源泉徴収税額表の使い方の知識

上記1、2の把握ができた後には、源泉徴収する所得税の金額を決めるために「源泉徴収税額表」を使用することが必要となります。

このため、「源泉徴収税額表の使い方」についての知識が必要となります。