源泉所得税の納付地

事業主(会社、個人事業主)が源泉徴収した所得税は、その支払事務を取り扱う事務所や事業所等の所在地における税務署に納付する必要があります。

従いまして、支店の従業員に対しては、支店で独自に給与計算し従業員への支払いを行っている場合には、支店の所在地を管轄する税務署に納付することが必要となります。

なお、支払事務を取り扱う事務所や事業所が移転した場合には、移転後の事務所等の所在地を管轄する税務所に納付する必要があります。

納付期限

事業主が徴収した源泉所得税は、その徴収の原因となった支払※があった月の翌月10日までに税務署に納付しなければなりません。

納付期限の日が日曜日、祝日、土曜日の場合には、休日明けの日が納付期限となります。

※「現実に支払がなされたとき」を言います。

納付期限については、例外として「納期特例」というものがあります。

納付義務

源泉徴収義務者が、納付期限までに源泉徴収金額を納付しない場合には、源泉徴収義務者に「延滞税」や「不納付加算税」などが課せられることがあります。

源泉徴収義務者には、源泉徴収義務及び徴収した源泉の納付義務があることから、徴収もれがあった場合でも、源泉徴収金額を、税務署に納付しなければなりません。

このため、仮に給与・報酬支払時に徴収漏れがあった場合でも、一旦は徴収義務者が源泉徴収金額を税務署に支払い、その後、従業員や取引先に源泉徴収金額を負担してもらうように伝えることが必要だと考えます。

(従業員の場合には、年末調整等により調整することも可能ですが、取引先等につきましては、源泉徴収金額を後から徴収することは難しい場合もありますので、くれぐれも源泉徴収が必要なものにつきましては、源泉徴収を忘れずに行うことが必要となります。)

納付手続

納付書の入手

「給与支払事務所等の開設届出書」等を提出した場合であっても源泉所得税の納付期限までには、「納付書」が届かないことが通常です。

このため、源泉徴収義務者となった場合には、税務署に問い合わせを行い納付書を送付してもらう必要があります。

納付書の種類

源泉所得税の納付書は、所得の種類に応じて様式が異なります。

源泉徴収した所得に応じた納付書を確認の上、納付書の送付を依頼することが必要となります。

主要な納付書は以下のものとなります。

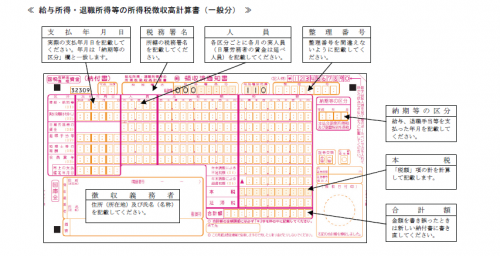

①給与所得、退職所得、弁護士・税理士等への報酬に対する納付書

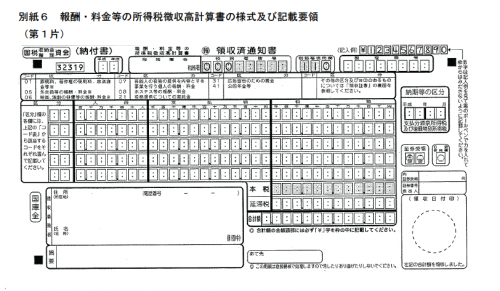

②弁護士・税理士等の報酬・料金以外の報酬に対する納付書

納付

上記の納付書に必要事項を記入し、最寄りの金融機関又は税務署窓口で納付を行います。

源泉所得税の税務署への納付期限(原則)

事業主(会社、個人事業主)が支払い時に「源泉徴収した所得税(源泉所得税)」は、原則として、実際に給与や報酬を支払った月の翌月10日までに税務署に納める必要があります。

納付期限の特例(納期特例)

源泉所得税の納付は、原則、支払月の翌月10日までですが、下記の要件に該当する場合には、一定の源泉所得税については、毎月納付に代えて、年2回にまとめて納付することができます。この制度を「納期特例制度」といいます。

納期特例制度を受けるための要件

給与の支給人員が常時10人未満である会社(事業主)

納期特例の対象となる源泉所得税

納期特例の対象となる源泉所得税は、以下のものに限られます。

・給与、賞与に係る源泉所得税

・退職金に係る源泉所得

・税理士、弁護士、司法書士等※の報酬に係る源泉徴収所得税

※弁護士、司法書士、土地家屋調査士、公認会計士、税理士、社会保険労務士、弁理士、海事代理士、測量士、建築士等が含まれます。

納期特例の対象とならない源泉所得税

会社が納期特例の適用を受けていても、以下の源泉所得税は、毎月納付することが必要となります。従いまして、これらの報酬に係る源泉所得税につきましては、原則どおり、支払月の翌月10日までに税務署に納付することが必要となります。

・原稿料や講演料などに係る源泉所得税

・配当に係る源泉所得税

・役務の提供を受けることを約することにより一時に支払う契約金・支度金に係る源泉所得税

・プロスポーツ選手、モデルや外交員などに支払う報酬・料金等に係る源泉所得税

・芸能人や芸能プロダクションを営む個人に支払う報酬・料金に係る源泉所得税

・コンパニオンやホステスなどに支払う報酬・料金に係る源泉所得税

納期特例の納付期限

納期特例を受ける場合には、源泉所得税は以下、年2回にまとめて納付することができます。

①1月~6月支払に係る源泉所得税⇒7月10日までに納付することが必要です。

②7月~12月支払に係る源泉所得税⇒1月20日までに納付することが必要です。

提出書類

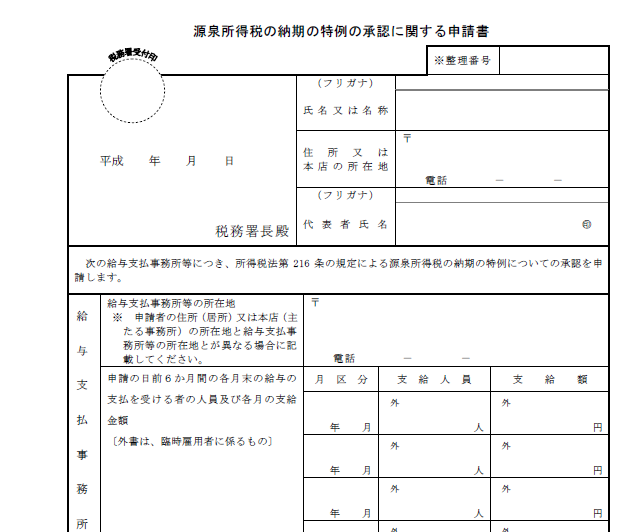

「源泉所得税の納期の特例の承認に関する申請書」を提出することが必要です。

書類提出期限

書類提出期限は、特に定められていません。

書類を提出した日の翌月に支払う給与等から納期特例が適用されます。

納期特例の適用対象から外れた場合

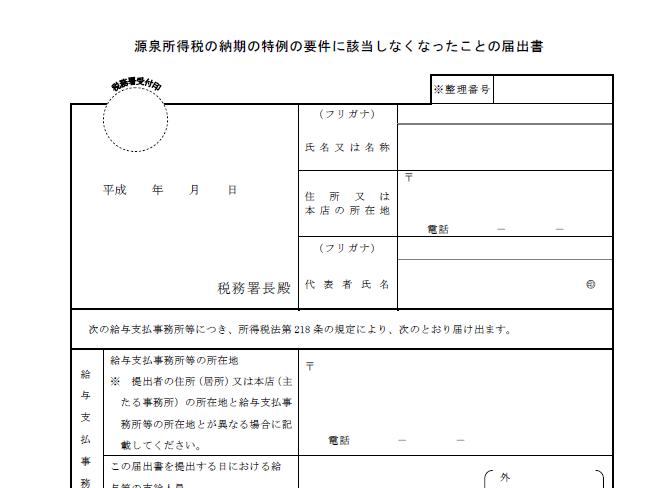

源泉所得税の納期特例を受けている事業主が、納期の特例の要件に該当しなくなった場合(給与の支給人員が常時10人未満でなくなった場合)には以下の届出が必要となります。

「源泉所得税の納期の特例の要件に該当しなくなったことの届出書」

源泉所得税の納期限に遅れてしまうと、①不納付加算税と②延滞税が納付義務者に課せられる可能性があります。

1.不納付加算税

期限に遅れたという事実により課せられる税金です。

納期に遅れた場合に、遅延日数に関わらず、納付しなかった金額の一定率が課せられます。

税率

不納付加算税は、税務署からの指摘により納付を行う場合には、納付しなかった金額の10%、

自主的に納付した場合には、納付しなかった金額の5%となります。

免除規定

以下の場合には、不納付加算税が徴収されないという規定があります。

ただし、不納付加算税が課せられない場合であっても、延滞税は課せられることはあります。

①「不納付加算税の金額」が5,000円未満である場合には免除(不徴収)されます。

②「法定納期限の翌日から1か月以内に納付され」、かつ「その直前1年分について納付の遅延をしたことがないこと(偶発的な納付遅延)」

③「法定納期限の翌日から1か月以内に納付され」、かつ「新たに源泉徴収義務者となった者の初回の納期に係るものであること(初回の納付遅延)」

計算例示

【ケース1】

100万円の源泉徴収金額を納期限までに納付しなかった場合

①税務署指摘により納付した場合

100万円×10%=10万円

②自主的に納付した場合

100万円×5%=5万円

【ケース2】

10万円の源泉徴収金額を納期限までに納付しなかった場合

①税務署指摘により納付した場合

10万円×10%=1万円

②自主的に納付した場合

10万円×5%=5,000円

【ケース3】

9万円の源泉徴収金額を納期限までに納付しなかった場合

①税務署指摘により納付した場合

9万円×10%=9,000円

②自主的に納付した場合

9万円×5%=4,500円⇒5,000円未満のため不徴収となります。

2.延滞税

延滞の期間に比例して課せられる税金です。

延滞期間が長い場合には、その期間に応じて課せられる税金金額が大きくなります。

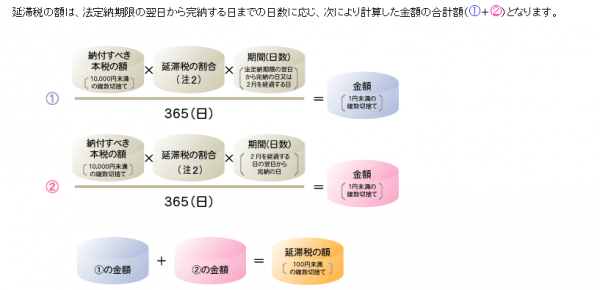

延滞税の計算

延滞税の計算は、①「法定納期限の翌日から2カ月を経過する日までの期間」と②「納期限の翌日から2月を経過する日の翌日以後」に分けて計算を行い、それぞれの計算によって算定された金額を合計した金額となります。

具体的には、以下の計算になります。

【計算式】

【注1】源泉所得税の法定納期限

- 納期の特例の承認を受けていない場合

源泉徴収の対象となる所得を支払った月の翌月10日 - 納期の特例の承認を受けている場合(給与等特定の所得に限ります。)

1月から6月までの支払分: 7月10日

7月から12月までの支払分:翌年1月20日

【注2】

①の延滞税率は、H27年度1月~12月までの期間は、2.8%

⇒特例基準割合(0.8%+1%)+1%=2.8 %

②の延滞税率は、H27年度1月~12月までの期間は、9.1%

⇒特例基準割合(0.8%+1%)+7.3%=9.1%

計算例示

法定納期限から160日延滞して源泉徴収金額50万円納付した場合

①法定納期限の翌日から2カ月を経過する日までの期間

50万円×2.8%×62日/365日=2,378円

②納期限の翌日から2月を経過する日の翌日以後までの期間

50万円×9.1%×98日/365日=12,216円

延滞金=2,378円+12,216円=14,594円⇒14,500円